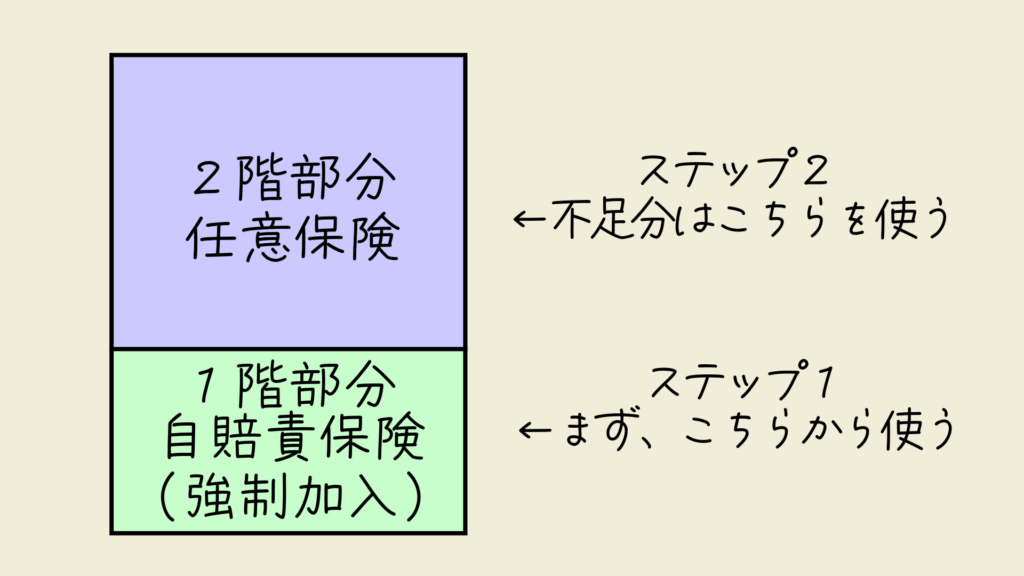

交通事故の賠償には、自賠責保険(強制加入)と任意保険(非強制)の2種類があります。

この2種類の保険によって、「二階建て構造」が形成されており、まず一階部分として自賠責保険が最低限の補償をカバーし、この自賠責保険では賄いきれなかった不足分を二階部分の任意保険で補う仕組みです。

そもそも、自賠責保険とは?

正式には、「自動車損害賠償責任保険」といい、すべての車やバイクの加入が法律で義務づけられています(物損は対象外)。

対象となるのは交通事故の人身被害(けが・死亡・後遺障害)です。

また、補償の上限は被害者1人あたり次のとおりであります。

けが:120万円

死亡:3,000万円

後遺障害:75万円~4,000万円(等級による)

それでは、任意保険とは?

自賠責だけでは補償が不十分になることがあるため、多くの人が万が一に備えて、任意保険にも加入している現状があります。

任意保険は、上述の自賠責の上限を超える部分や、物損分などをカバーするための「上乗せ」の保険であります。

つまり、任意保険は、自賠責保険では補償しきれない部分を補うための保険です。

具体的には、自賠責の支払限度額を超える人身傷害などに対応するほか、自賠責では対象外となる物損分などをカバーする役割を持つ保険であります。

実際の事故において、どちらの保険会社とやり取りすることになるのか?

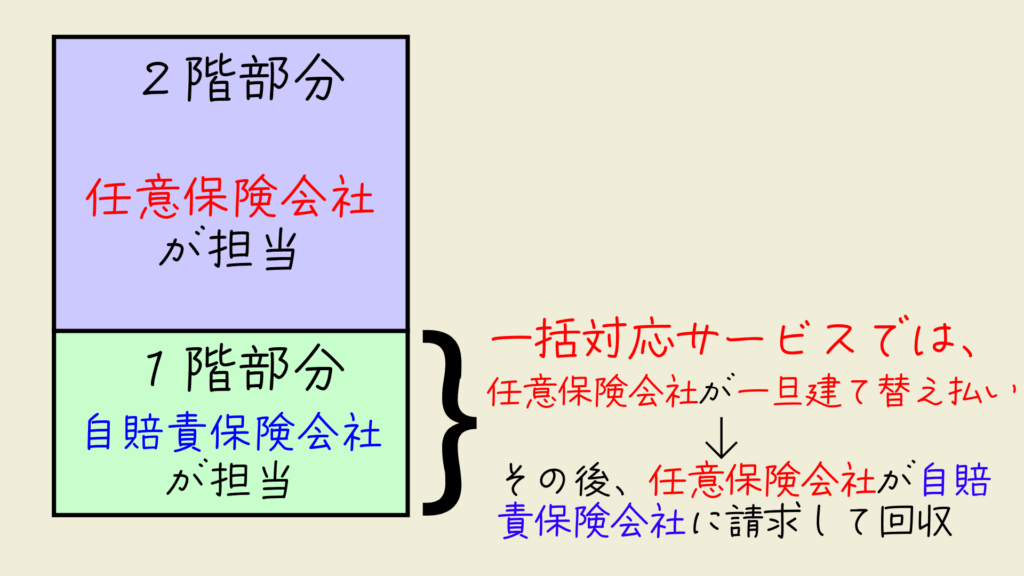

実際の事故対応では、事故の相手方が任意保険に加入している場合、その【任意保険会社】が共通の窓口となる「一括対応サービス」が使われること一般的です。

この一括対応サービスによれば、任意保険会社(本来は二階部分担当)が、自賠責保険分(一階部分)についても一旦負担し(立替払いし)、その後、自賠責の範囲に当たる分(一階部分)を、自賠責保険会社に請求して回収する仕組みです。従って、自分自身で、自賠責保険会社と直接やり取りすることはありません。

では、自賠責保険会社と直接やり取りする場合というのは、どのような場合なのでしょうか?

それは例えば、相手方が任意保険に未加入のため一括対応サービスを利用できない場合などには、自動車損害賠償保障法16条に基づき、被害者自身が自賠責保険会社に直接請求(被害者請求)することが検討されます。

当事務所では、行政書士法第1条の2第1項に規定される業務として、自動車損害賠償保障法16条に基づく被害者請求に必要な書類の作成業務を承っております。 一方で、保険会社との交渉、物損部分の賠償、損害賠償額の算定等につきましては、弁護士法第72条により弁護士のみしか行ってはならない業務ですので、仮にそれらをも必要とされるケースの場合には、ご希望に応じて当事務所の顧問弁護士をご紹介いたしますので、どうぞご安心ください。